В исследовательском отчёте, опубликованном 25 июня, руководитель глобального отдела исследований цифровых активов Standard Chartered Джефф Кендрик представил следующие целевые уровни для AAVE:

- Конец 2026 года: 180 долларов

- Конец 2027 года: 600 долларов

- Конец 2028 года: 1 200 долларов

- Конец 2029 года: 2 200 долларов

- Конец 2030 года: 3 500 долларов

При реализации такого сценария AAVE может вырасти почти в 50 раз от уровня около 70 долларов, на котором токен находился в момент публикации отчёта.

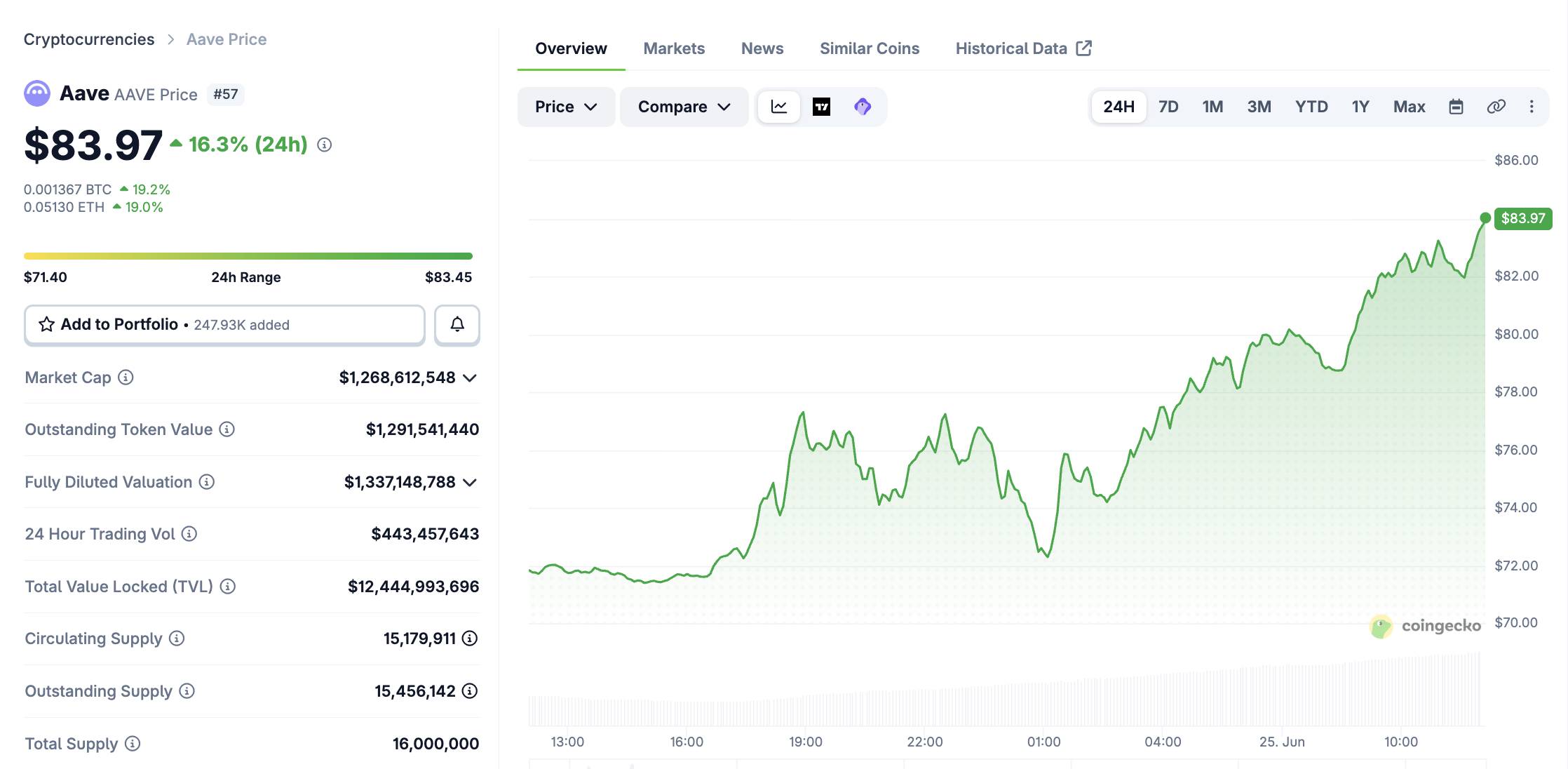

Этот прогноз существенно превышает предыдущий исторический максимум AAVE в 661 доллар, достигнутый в период бычьего рынка 2021 года. Несмотря на восстановление почти до 400 долларов после победы Дональда Трампа на выборах в конце 2024 года, затем токен резко скорректировался и с марта 2026 года опустился ниже отметки 100 долларов.

Почему Standard Chartered ожидает сильный рост AAVE

По мнению Standard Chartered, перспективы Aave во многом зависят от развития всего рынка DeFi. Банк прогнозирует, что совокупная стоимость активов, размещённых в DeFi-протоколах, может вырасти примерно в 37 раз и достичь 2,7 трлн долларов к 2030 году.

Драйверами роста DeFi, согласно оценке банка, могут стать более широкое использование стейблкоинов, активное развитие токенизированных реальных активов, перенос традиционных финансовых продуктов в блокчейн-инфраструктуру и долгосрочный рост стоимости токенов.

На этом фоне Aave рассматривается как один из наиболее перспективных протоколов, поскольку основная часть его дохода формируется за счёт разницы процентных ставок между вкладчиками и заёмщиками. Чем больше активов поступает в DeFi и чем выше спрос на займы, тем сильнее потенциал роста доходов Aave и стоимости токена AAVE.

За последние 12 месяцев около 90% дохода Aave формировалось именно за счёт этой процентной разницы. Поэтому Standard Chartered ожидает, что дальнейшее расширение DeFi может поддержать и рост AAVE.

Позитивный прогноз появился всего через несколько месяцев после сложного периода для Aave. В апреле атака на KelpDAO на сумму 291 млн долларов напрямую затронула Aave, подорвала доверие инвесторов и вызвала отток средств с ряда DeFi-платформ, включая Aave.

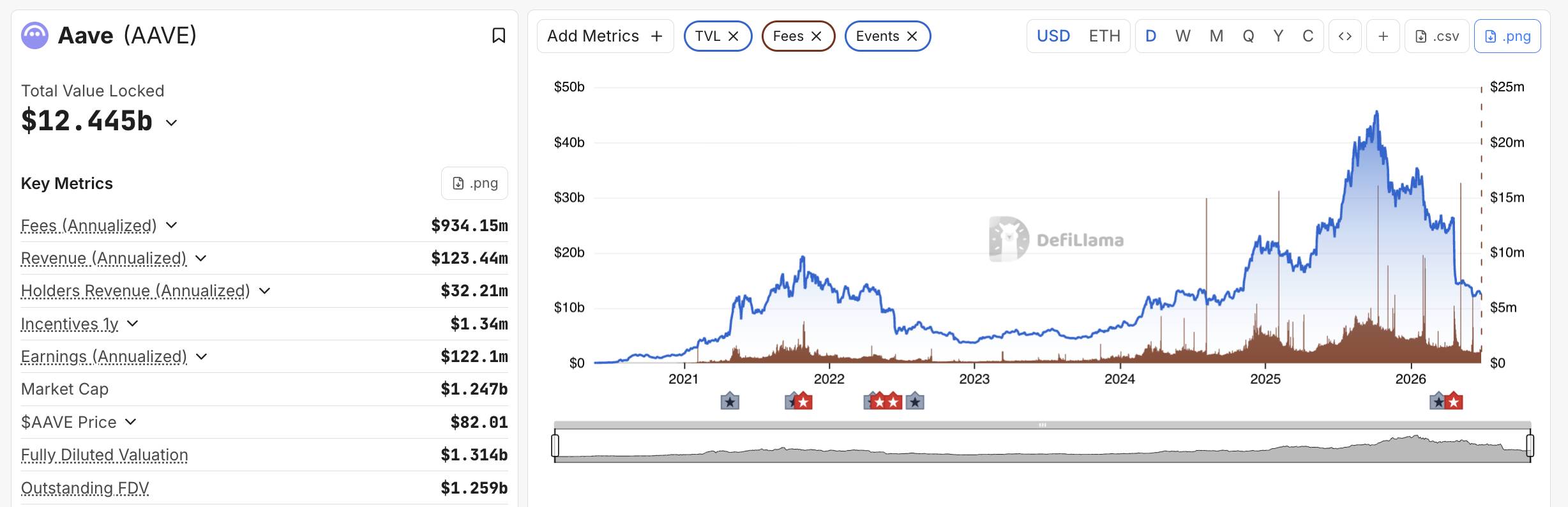

По данным Standard Chartered, общий объём депозитов в Aave почти сократился вдвое — примерно с 44 млрд до 23 млрд долларов. Объём непогашенных займов снизился примерно с 18 млрд до 9,5 млрд долларов, а доля Aave на рынке кредитования уменьшилась со среднего уровня 59% до около 38%.

Однако Standard Chartered считает, что наиболее сложный этап может быть уже пройден. Проект разрабатывает новую систему управления рисками для повышения безопасности протокола, а объём депозитов в Aave начал восстанавливаться от минимумов июня. Банк рассматривает это как ранний признак постепенного возвращения доверия пользователей и возможного восстановления роста платформы.

Банк также положительно оценивает программу обратного выкупа токенов Aave DAO, запущенную в апреле 2025 года. До приостановки после инцидента с KelpDAO протокол выкупил около 205 000 AAVE, что составляет 1,3% общего предложения. По мнению Standard Chartered, восстановление программы в будущем может дополнительно поддержать цену токена.

Aave V4 и стейблкоин GHO также могут стать важными драйверами роста в ближайшие годы. Новая архитектура Aave V4 позволит обмениваться ликвидностью между сетями второго уровня без использования мостов, что потенциально снизит риски безопасности, подобные выявленным в инциденте с KelpDAO. В то же время весь доход от стейблкоина GHO будет поступать протоколу, а не распределяться между поставщиками ликвидности, что может улучшить эффективность формирования дохода в долгосрочной перспективе.

Несмотря на крайне амбициозную цель, Standard Chartered признаёт наличие существенных рисков. Одним из ключевых условий является успешный запуск Aave Horizon — институциональной платформы кредитования в стейблкоинах, которая должна принимать токенизированные реальные активы, например облигации Казначейства США, в качестве прямого залога.

Сейчас объём непогашенных займов Horizon составляет лишь около 163 млн долларов, тогда как рынок токенизированных реальных активов уже достиг примерно 30 млрд долларов. Это указывает как на большой потенциал роста, так и на необходимость времени для подтверждения эффективности расширения в институциональном сегменте.